Reporte ISR Anual

Gestión de Nómina / Reportes / Legales / México / ISR Anual

| PAÍS | TIPO | FORMATO | ENTE REGULADOR |

|---|---|---|---|

|

Reporte | PDF/XLS | Secretaría de Hacienda y Crédito Público y el Sistema de Administración Tributaria (SAT) |

El Impuesto sobre la Renta es un impuesto general, personal y directo que grava los ingresos de las personas físicas y morales. Fue introducido en México en 1925 y se rige por la Ley del Impuesto sobre la Renta.

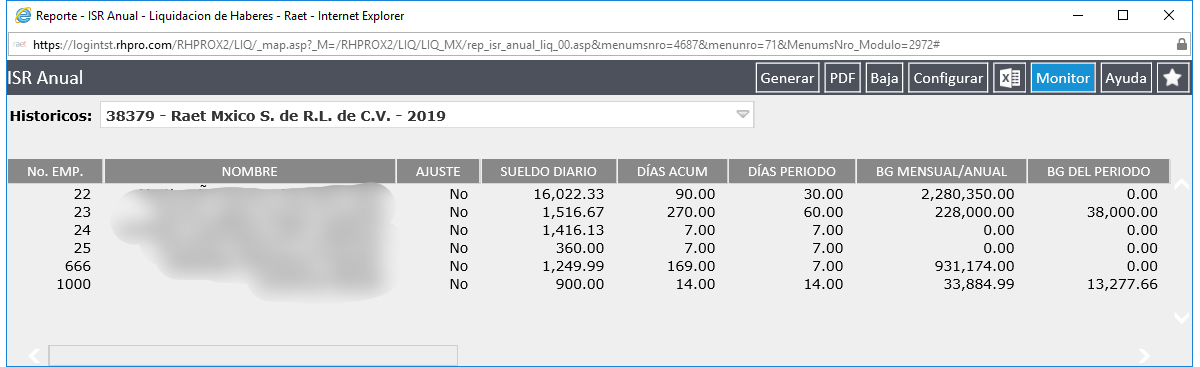

El Reporte ISR Anual muestra el detalle de los ingresos gravados en el año seleccionado en el filtro.

Sujetos

Los sujetos del ISR son todas las personas físicas y morales, en los siguientes casos:

- Residentes en México cualquiera que sea la ubicación de la fuente de riqueza, respecto de todos sus ingresos.

- Residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento.

- Residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza situadas en territorio nacional.

Como se advierte, los sujetos son las personas que perciben ingresos, ya sea que se trate de residentes en México; o de residentes en el extranjero pero con fuente de riqueza en el país, a través de un establecimiento permanente o no.

El objeto del ISR son los ingresos que perciben las personas en efectivo, en especie o en crédito. En el caso de las personas morales, se trata de los ingresos provenientes de la realización de actividades comerciales, industriales, agrícolas, ganaderas o de pesca.

Plazos

El ISR es un impuesto anual, por lo que se paga por cada ejercicio fiscal. En el caso de las personas físicas, deben pagar el impuesto mediante declaración anual a más tardar en el mes de abril siguiente al ejercicio fiscal que se reporta; mientras que en el caso de las personas morales, deben pagar mediante declaración a más tardar en marzo del año siguiente al ejercicio fiscal que se reporta.

Lo anterior sin perjuicio de la obligación de realizar pagos provisionales mensuales a más tardar el día 17 del mes siguiente al periodo al que corresponda el pago.

Cuando el contribuyente no cumple voluntaria y oportunamente con sus obligaciones fiscales comete una infracción y la autoridad fiscal le puede imponer una sanción económica en forma de multa. También se imponen otros accesorios como recargos, actualizaciones y gastos de ejecución.

Configuración

- El reporte debe tener configurado el Confrep 538.

Generar

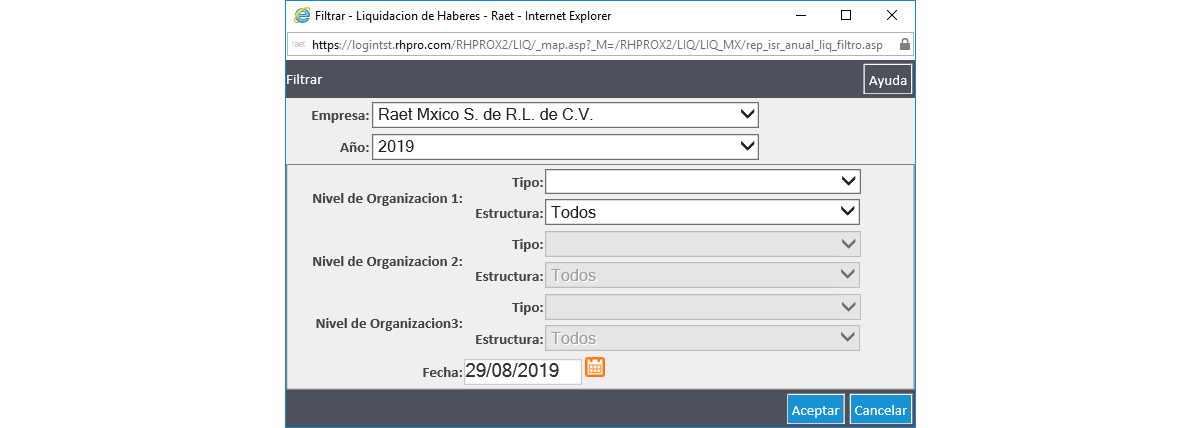

Para filtrar los datos de los cuales se desea generar el reporte se utiliza el filtro:

Permite filtrar por empresa, año y tres niveles de estructuras.