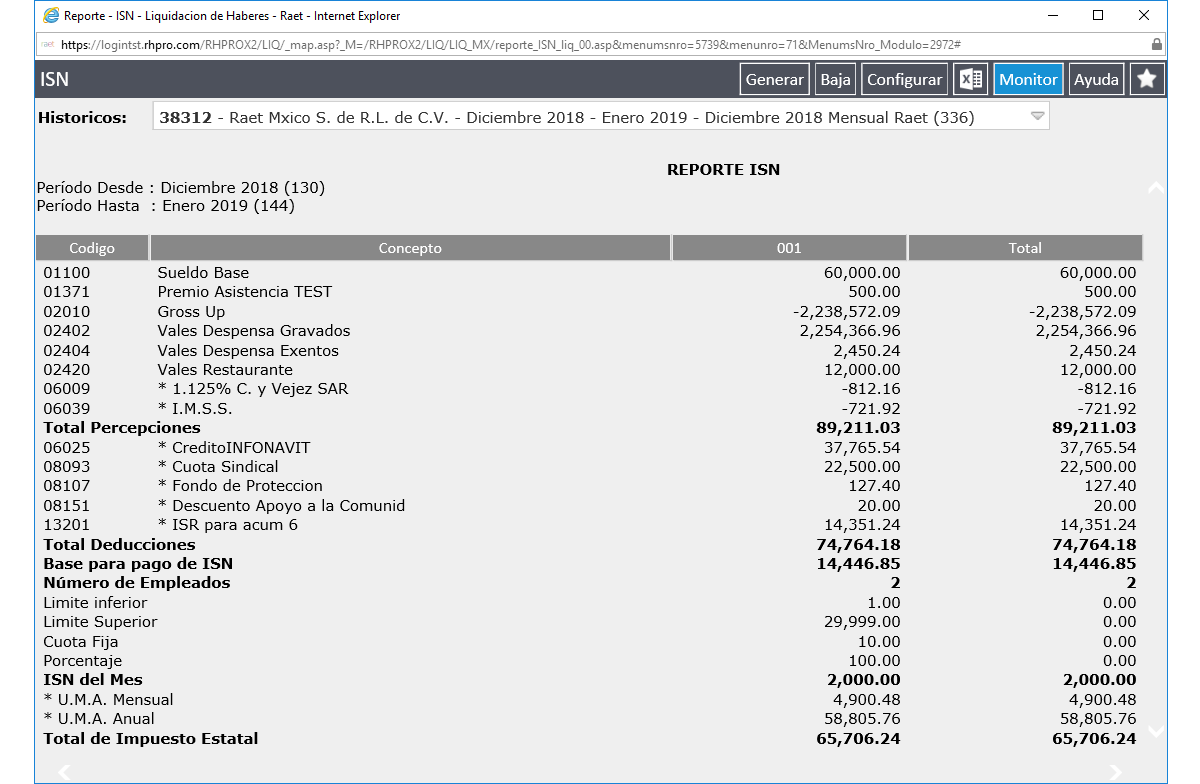

Reporte de Impuesto Sobre Nómina

Gestión de Nómina / Reportes / Legales / México / Reporte ISN

| PAÍS | TIPO | FORMATO | ENTE REGULADOR |

|---|---|---|---|

|

Reporte | XLS | Secretaría de Finanzas |

El Impuesto Sobre Nóminas o ISN es un impuesto de carácter local que grava la realización de pagos de dinero por concepto de remuneraciones al trabajo personal en relación de dependencia. Dicho impuesto tiene la misma importancia y peso que uno federal, ya que su incumplimiento puede hacerlo acreedores a multas o sanciones.

Se encuentran obligadas a hacerlo las personas físicas y morales que en su carácter de patrones, realicen pagos por remuneración a sus trabajadores.

¿Qué integra la Base del Impuesto sobre Nómina?

Se considerarán las siguientes como erogaciones destinadas a remunerar el trabajo personal subordinado:

- Sueldos y salarios

- Tiempo extraordinario de trabajo

- Premios, primas, bonos, estímulos e incentivos

- Compensaciones

- Gratificaciones y aguinaldo

- Participación patronal al fondo de ahorros

- Primas de antigüedad

- Comisiones

- Pagos realizados a administradores, comisarios o miembros de los consejos directivos de vigilancia o administración de sociedades y asociaciones

¿Qué no integra la Base del Impuesto sobre Nóminas?

- Instrumentos y materiales necesarios para la ejecución del trabajo

- Aportaciones al Sistema de Ahorro para el Retiro

- Gastos funerarios

- Jubilaciones, pensiones, haberes de retiro

- Cuotas al Instituto Mexicano del Seguro Social y al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

- Las aportaciones adicionales

- Gastos de representación y viáticos

- Alimentación, habitación y despensas onerosas

- Intereses subsidiados en créditos al personal

- Primas por seguros obligatorios

- Prestaciones de previsión social regulares y permanentes

- Las participaciones en las utilidades de la empresa

- Personas contratadas con discapacidad

¿Cómo se declara el Impuesto sobre Nómina?

Cabe mencionar que, este impuesto se causará en el momento en que se realicen las erogaciones por el trabajo personal subordinado y se pagará mediante declaración de manera mensual, que deberá presentarse a más tardar el día 17 del mes siguiente al que se trate. Los contribuyentes del impuesto sobre nóminas deberán formular declaraciones, aun cuando no hubieran realizado erogaciones en el periodo de que se trate, hasta en tanto no presenten el aviso de baja al padrón o de suspensión temporal de actividades. “Declaración de Pago del Impuesto Sobre Nóminas”.

Para los patrones en el Distrito Federal el impuesto sobre Nóminas se determinará aplicando la tasa del 3% sobre el monto total de las erogaciones realizadas por concepto de remuneraciones al trabajo personal subordinado.

¿Qué Ley establece el Impuesto sobre Nómina?

El Impuesto sobre Nóminas es considerado como un impuesto local, por lo tanto la obligación de contribuir se establece en el Código Financiero de cada estado; por ejemplo, la obligación del pago de este impuesto en el Distrito Federal se encuentra en el Código Fiscal del Distrito Federal.

Características

- El reporte debe tener configurado el Confrep 567.

Generar

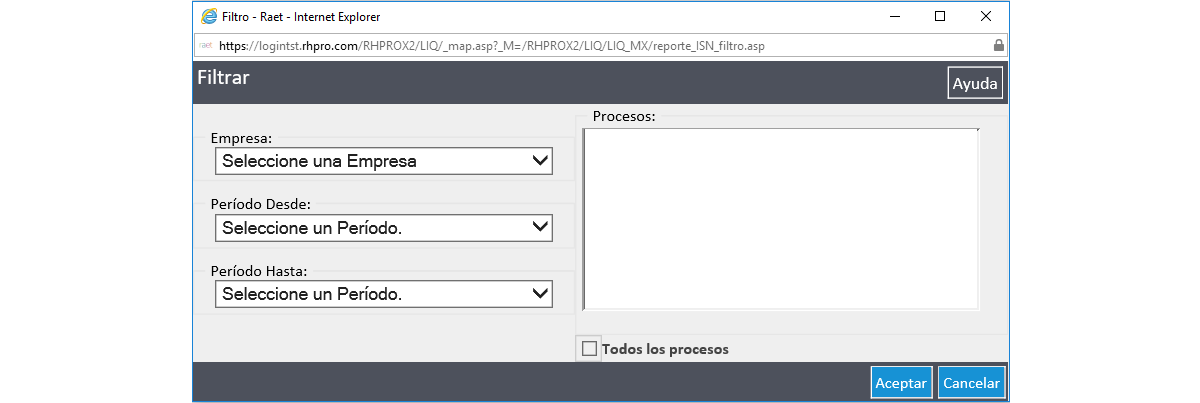

Para filtrar los datos de los cuales se desea generar el reporte se utiliza el filtro:

Permite seleccionar una empresa, un rango de período y procesos de liquidación (puede ser uno, algunos o todos).

El filtro muestra los procesos que se encuentren dentro de los períodos seleccionados, pero depende de lo configurado en la columna N°3 del confrep.