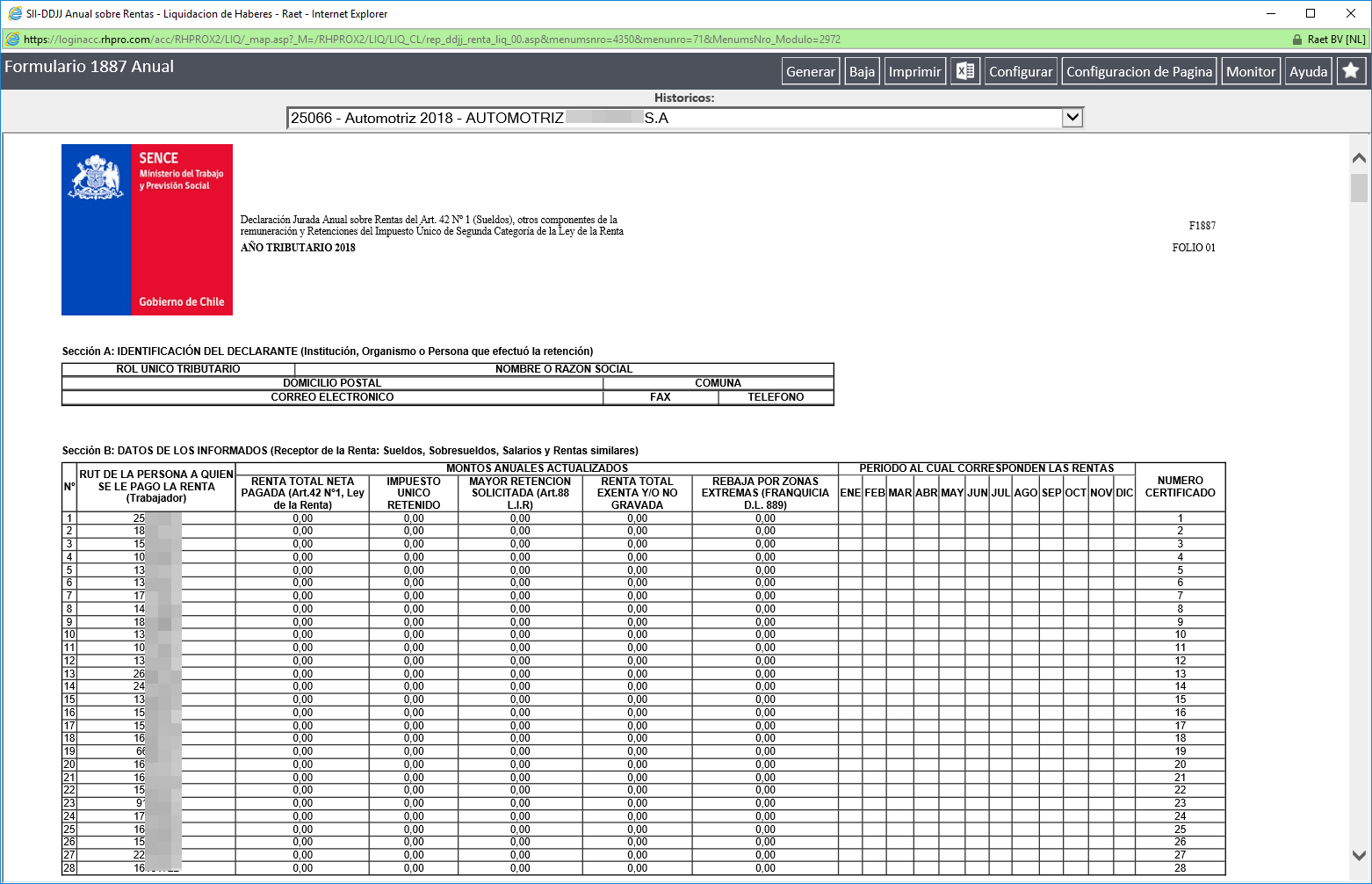

Formulario 1887 Anual DDJJ

Gestión de Nómina / Impuesto Único / Reportes / DDJJ Renta

| PAÍS | TIPO | FORMATO | ENTE REGULADOR |

|---|---|---|---|

|

Reporte | XLS | Bancos, o en cualquier institución autorizada para recaudar tributos (Administradoras de Fondos de Pensiones). |

Esta Declaración Jurada deberá ser presentada por las personas naturales o jurídicas que ejerzan o desarrollen una actividad empresarial que hayan pagado rentas del Art.42 Nº1, de la Ley de la Renta, consistente únicamente en sueldos, sobresueldos, salarios y cualesquiera otras rentas similares (excluidas las pensiones, jubilaciones o montepíos que se informan mediante el Formulario N° 1812), correspondientes al año inmediatamente anterior al que se informa y que, conforme a la Ley, hayan estado afectados con el Impuesto Único de Segunda Categoría. Se excluyen de esta obligación de presentar el Formulario N° 1887 las personas que utilicen servicios de casas particulares, como ser, empleadas domésticas o asesoras del hogar, jardineros, etc., que tengan la calidad de trabajadores dependientes.

Sección final:

Características

- El reporte debe tener configurado el Confrep 206.

Composición

- Sección A: IDENTIFICACIÓN DEL DECLARANTE (INSTITUCIÓN, ORGANISMO O PERSONA QUE EFECTUÓ LA RETENCIÓN) Se identificará a la Institución, Organismo o persona que canceló la renta, indicando el RUT, nombre o razón social, domicilio postal, comuna, correo electrónico, número de fax y número de teléfono (en los dos últimos casos se debe anotar el número incluyendo su código de discado directo).

- Sección B: DATOS DE LOS INFORMADOS (RECEPTOR DE LA RENTA: SUELDOS, SOBRESUELDOS, SALARIOS Y RENTAS SIMILARES)

- Columna “RUT de la Persona a Quien se le Pagó la Renta (Trabajador Dependiente)”: Debe registrarse el RUT del contribuyente que percibió la renta a título de trabajador dependiente.

- Columna “Montos Anuales Actualizados”: Columna “Renta Total Neta Pagada (Art. 42° N° 1, Ley de la Renta)”: Deberá anotarse la cifra que resulte de sumar las rentas mensuales – descontadas las cotizaciones previsionales y de salud de carácter obligatorio y/o voluntario – pagadas a cada trabajador durante el año calendario respectivo, incluyendo las rentas accesorias o complementarias a las anteriores que se hayan devengado o correspondan al período que se declara computadas éstas de acuerdo a la normativa establecida en los incisos 2° y 3° del Artículo 46 de la L.I.R. pagadas hasta el mes de abril del año siguiente, debidamente actualizadas todas las rentas antes mencionadas por los factores de actualización correspondientes. También deben registrarse en esta columna los excesos de los Depósitos Convenidos por sobre las 900 UF vigente al 31 de diciembre del año respectivo, ya que dichos excesos para los efectos tributarios se consideran una renta accesoria o complementaria a las remuneraciones a que se refiere el artículo 42 N° 1 de la LIR y afectos al Impuesto Único de Segunda Categoría; todo ello de acuerdo a lo dispuesto por el artículo 20 del D.L. N° 3.500/80; cuyas instrucciones se contienen en la Circular N° 63, de 2010, publicada en Internet (www.sii.cl) Además, deberá registrar en esta columna el beneficio que represente para el trabajador el uso y goce de bienes del empleador que no cumplan con los requisitos legales para considerarse rentas exentas y/o no gravadas de Impuesto Único de Segunda Categoría.

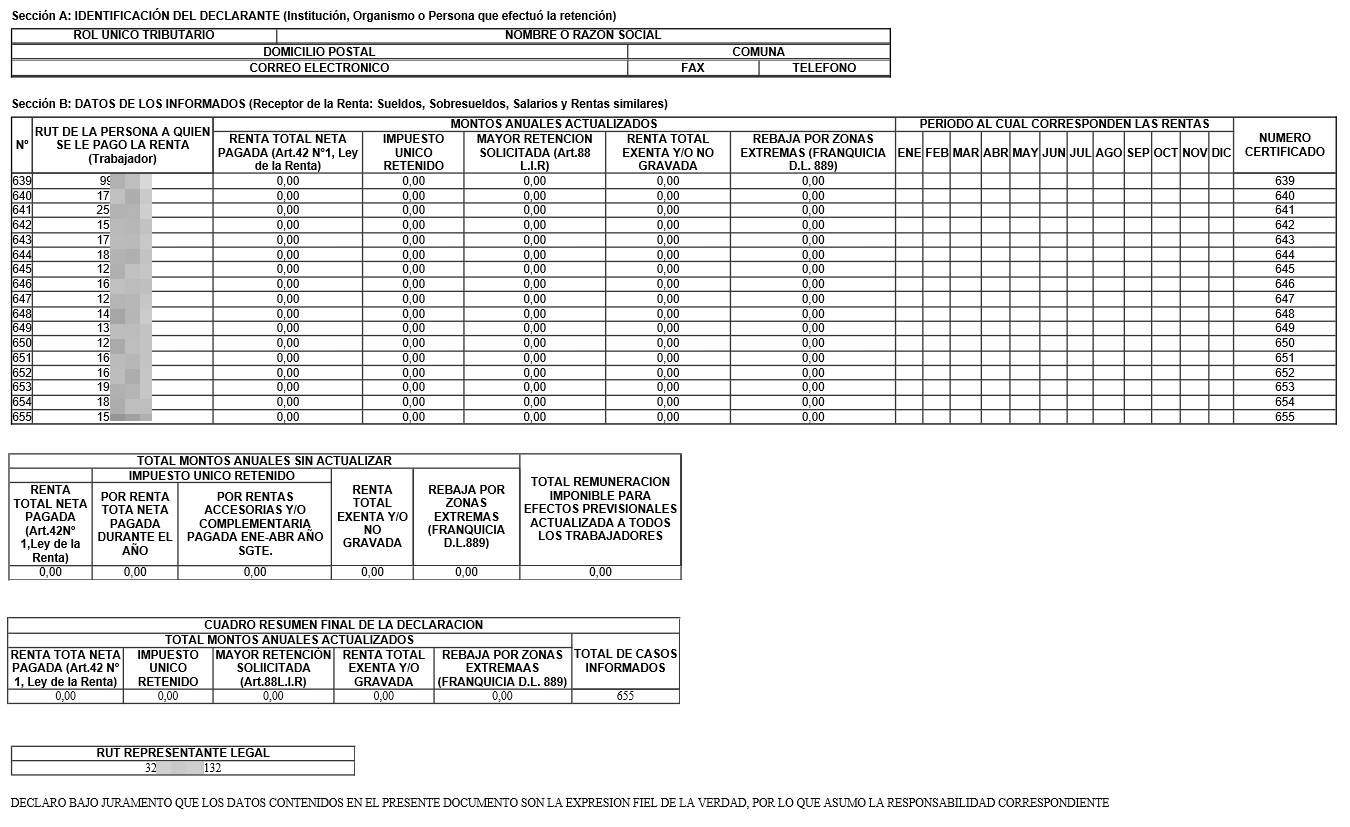

- CUADRO TOTAL MONTOS ANUALES SIN ACTUALIZAR: En este módulo se solicitan antecedentes sin actualizar, de los siguientes ítems:

- Renta Total Neta Pagada (Art.42 N° 1 , Ley de la Renta)

- Impuesto Único Retenido de Segunda Categoría, el cual se informa separadamente en 2 recuadros: En el primer recuadro se registra el impuesto referente a rentas normales, accesorias y/o complementarias devengadas y pagadas (en su Formulario 29) sólo durante el año calendario respectivo, y en el segundo recuadro el impuesto que corresponda a rentas accesorias y/o complementarias devengadas en el ejercicio, pero que fueron pagadas entre los meses de enero y abril del año siguiente (en su Formulario 29), menos los créditos por Donaciones para Fines Culturales y para el Fondo Nacional de Reconstrucción descontados por planilla.

- Rentas totales exentas * Rentas totales no gravadas

- Rebajas por zonas extremas (franquicia D.L. N° 889)

- Monto anual de las remuneraciones imponibles para los efectos previsionales pagadas a todos los trabajadores durante el período correspondiente, debidamente actualizado.

- CUADRO RESUMEN FINAL DE LA DECLARACIÓN: Se deben anotar los totales que resulten de sumar los valores registrados en las columnas correspondientes sólo a la parte actualizada de la Sección B: Datos de los Informados. El recuadro “Total de Casos Informados” corresponde al número total de los casos que se está informando a través de la primera columna de esta parte de la Declaración Jurada (N°), los que deben numerarse correlativamente. El retardo u omisión de la presentación de esta Declaración Jurada, se sancionará de acuerdo con lo prescrito en el artículo 97 N° 1 del Código tributario.

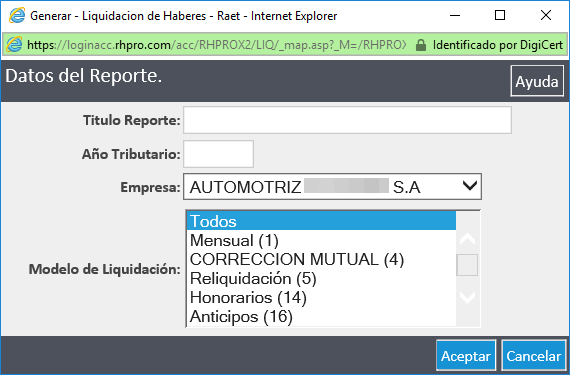

Generar

Para filtrar los datos de los cuales se desea generar el reporte se utiliza el filtro:

Permite insertar un título para el reporte, año tributario, seleccionar una empresa y modelo de liquidación.